Bốn điều cần nhớ trước khi đọc

- Bạn có quyền từ chối bất kỳ settlement offer nào — không có nghĩa vụ chấp nhận đề nghị đầu tiên.

- Sau khi ký release, mọi quyền khiếu nại về vụ tai nạn đó bị chấm dứt vĩnh viễn — kể cả khi chấn thương trở nặng sau này.

- Statute of limitations tại California: 2 năm kể từ ngày tai nạn (CCP §335.1).

- Phần lớn trường hợp bảo hiểm trả thấp vì người bị nạn không biết cách tính đúng giá trị thiệt hại — đặc biệt phần pain & suffering và chi phí y tế tương lai.

Bạn vừa nhận được offer từ công ty bảo hiểm và cảm thấy con số đó quá thấp so với những gì bạn đã trải qua. Nhưng không biết con số đúng phải là bao nhiêu, và không biết mình có quyền làm gì.

Bài viết này sẽ giải thích cách đánh giá settlement offer có công bằng không, những khoản thiệt hại người Việt thường bỏ sót khi tự thương lượng, và quy trình thực tế để counter offer hoặc leo thang lên tòa án nếu cần.

1. Tại Sao Settlement Offer Đầu Tiên Thường Thấp Hơn Thực Tế?

Công ty bảo hiểm hoạt động như một doanh nghiệp — mục tiêu là tối thiểu hóa số tiền chi ra cho mỗi claim. Offer đầu tiên thường được tính dựa trên dữ liệu thống kê, không phải thiệt hại thực tế của bạn.

+ Bỏ qua chi phí y tế tương lai

Bảo hiểm thường chỉ tính chi phí y tế đã phát sinh tính đến ngày offer. Nhưng nhiều chấn thương — đặc biệt whiplash, cột sống, đầu gối — cần điều trị kéo dài 6–18 tháng. Nếu ký settlement trước khi điều trị xong, phần chi phí tương lai sẽ bị bỏ lại.

+ Không tính pain & suffering đúng mức

Pain & suffering có thể chiếm 50–200% tổng chi phí y tế trong một vụ tai nạn nghiêm trọng. Bảo hiểm sẽ tính thấp nhất có thể nếu bạn không có luật sư định giá chuyên nghiệp.

+ Phóng đại phần lỗi của người bị nạn

California áp dụng pure comparative fault — nếu bảo hiểm quy bạn 20% lỗi, họ chỉ phải trả 80% tổng bồi thường. Tăng phần trăm lỗi của bạn từ 0% lên 20% giúp họ tiết kiệm hàng chục nghìn đô.

+ Tạo áp lực thời gian khi bạn đang cần tiền

Nhiều người Việt cần tiền để trả hóa đơn y tế trong thời gian không đi làm được. Bảo hiểm biết điều này — offer sớm với số tiền “đủ xài” đôi khi là chiến lược chờ bạn kiệt sức trước khi đàm phán leo thang.

2. Cách Tính Giá Trị Thực Tế Của Vụ Kiện

| Loại thiệt hại | Cách tính | Lưu ý quan trọng |

|---|---|---|

| Chi phí y tế đã phát sinh | Tổng hóa đơn thực tế đã thanh toán hoặc nợ | Giữ TẤT CẢ hóa đơn, kể cả thuốc, vật tư |

| Chi phí y tế tương lai | Ước tính của bác sĩ điều trị về thời gian còn lại | Cần thư y tế (medical opinion letter) từ bác sĩ |

| Thu nhập bị mất (đã mất) | Lương × số ngày không đi làm được | Cần: pay stub + xác nhận của employer |

| Thu nhập bị mất (tương lai) | Nếu chấn thương ảnh hưởng lâu dài | Cần expert testimony trong vụ kiện lớn |

| Thiệt hại tài sản | Chi phí sửa hoặc thay xe theo FMV | Không phải giá mua ban đầu — là giá thị trường hiện tại |

| Pain & suffering | Thường tính bằng 1.5–5× tổng chi phí y tế | Tùy mức độ nghiêm trọng, tuổi, ảnh hưởng cuộc sống |

| Loss of enjoyment of life | Mất khả năng tham gia các hoạt động yêu thích | Cần ghi chép cụ thể những gì không còn làm được |

Ví dụ tính toán thực tế: Nếu tổng chi phí y tế là $20,000, thu nhập mất $8,000, thiệt hại xe $5,000 — tổng thiệt hại “cứng” là $33,000. Với chấn thương vừa, pain & suffering thường tính 1.5–2× chi phí y tế, tức thêm $30,000–$40,000. Tổng giá trị case ước tính: $63,000–$73,000. Nếu bảo hiểm offer $15,000 — đó là offer thấp hơn 4–5 lần giá trị thực tế.

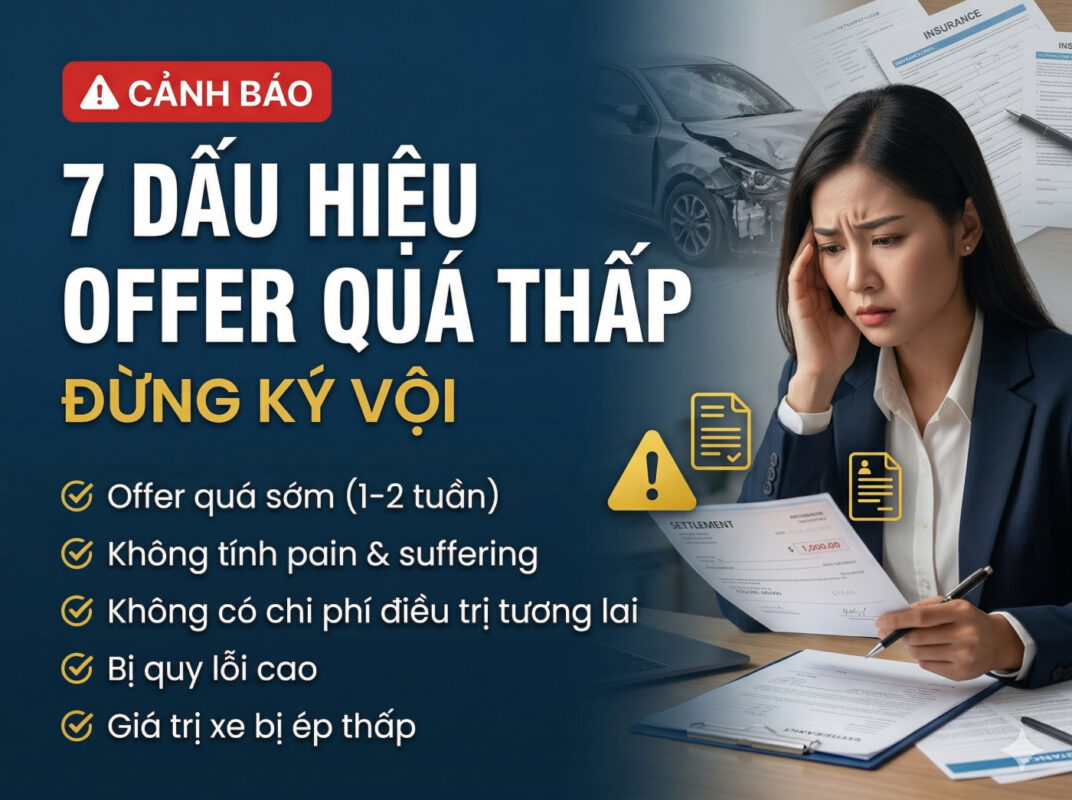

3. Bảy Dấu Hiệu Cho Thấy Settlement Offer Quá Thấp

- Offer được đưa ra trong vòng 1–2 tuần sau tai nạn, khi bạn chưa biết đầy đủ mức độ thương tích.

- Số tiền đề nghị bằng hoặc thấp hơn tổng hóa đơn y tế — không có khoản nào cho pain & suffering hay thu nhập mất.

- Adjuster nói “đây là mức tối đa chúng tôi có thể trả” — đây là áp lực tâm lý, không phải thực tế pháp lý.

- Offer không bao gồm chi phí điều trị tương lai dù bác sĩ vẫn đang điều trị và chưa đạt MMI (Maximum Medical Improvement).

- Bảo hiểm quy cho bạn phần lỗi cao hơn thực tế (ví dụ: 30% trong khi bạn không có lỗi).

- Offer chỉ tính FMV của xe thấp hơn số tiền bạn vẫn còn nợ ngân hàng.

- Bạn chưa được tư vấn bởi luật sư — và bảo hiểm khuyến khích bạn ký nhanh trước khi “tìm hiểu thêm”.

4. Quy Trình Thực Chiến: Từ Chối Và Counter Offer

+ Bước 1 — Đừng từ chối bằng miệng. Trả lời bằng văn bản

Gọi điện từ chối có thể bị bóp méo nội dung. Gửi email hoặc thư nêu rõ: bạn đã nhận được offer ngày X, bạn không chấp nhận, và yêu cầu giải thích chi tiết cách họ tính ra con số đó.

+ Bước 2 — Thu thập toàn bộ tài liệu trước khi counter

Demand letter cần được hỗ trợ bởi bằng chứng. Chuẩn bị:

- Toàn bộ hóa đơn y tế và biên lai thanh toán.

- Thư từ bác sĩ mô tả tình trạng thương tích, quá trình điều trị, và tiên lượng tương lai.

- Pay stubs chứng minh thu nhập trước tai nạn và xác nhận số ngày nghỉ việc.

- Ảnh chụp thương tích theo thời gian (ngay sau tai nạn và trong quá trình phục hồi).

- Nhật ký ghi lại ảnh hưởng hàng ngày: không thể làm việc nhà, chơi với con, hay làm những việc bình thường.

- Báo cáo cảnh sát và ảnh hiện trường tai nạn.

+ Bước 3 — Gửi demand letter với con số cụ thể

Demand letter là văn bản chính thức nêu rõ tổng thiệt hại bạn yêu cầu bồi thường và cơ sở tính toán. Không viết chung chung — phải có con số và tài liệu hỗ trợ. Luật sư thường gửi demand letter cao hơn 3–5 lần offer ban đầu của bảo hiểm.

+ Bước 4 — Đàm phán có nguyên tắc

Sau khi gửi demand, bảo hiểm sẽ counter với con số cao hơn offer ban đầu. Không chấp nhận ngay counter offer đầu tiên — thường phải trải qua 2–4 vòng đàm phán. Nếu không đạt được mức chấp nhận được: yêu cầu mediation, hoặc nộp đơn kiện.

Vai trò thực sự của việc nộp đơn kiện: Hơn 95% vụ kiện tai nạn xe được giải quyết ngoài tòa — nhưng việc NỘP ĐƠN KIỆN thường là bước quan trọng nhất để bảo hiểm bắt đầu đàm phán nghiêm túc. Nhiều trường hợp, offer tăng 2–3 lần chỉ vì luật sư nộp đơn kiện, dù chưa bao giờ ra tòa thực sự.

5. Những Khoản Người Việt Hay Bỏ Sót Khi Tự Đàm Phán

+ Chi phí y tế tương lai chưa phát sinh

Nếu bác sĩ nói bạn cần thêm 6 tháng vật lý trị liệu, hoặc có thể cần phẫu thuật trong tương lai — khoản này phải được tính vào settlement ngay bây giờ. Một khi đã ký release, bạn không thể mở lại dù phẫu thuật thực sự xảy ra 1 năm sau.

+ Wage loss với người làm việc tự do

Người làm nail, buôn bán, hay gig economy thường không có W-2 truyền thống. Nhưng bạn vẫn có thể chứng minh lost wages qua: 1099, bank statements, appointment book, khai thuế, hoặc thư xác nhận từ khách hàng.

+ Thương tích không nhìn thấy bằng mắt

Chấn thương tâm lý (PTSD, lo âu khi lái xe), đau mãn tính, và mất ngủ có thể được bồi thường nếu được ghi lại bởi bác sĩ hoặc chuyên gia sức khỏe tâm thần.

+ Property damage ngoài xe

Laptop, điện thoại, kính mắt, hay các tài sản khác trong xe bị hỏng khi tai nạn — tất cả đều có thể được bồi thường.

6. Khi Nào Nên Nhờ Luật Sư — Và Khi Nào Tự Làm Được?

| Tình huống | Tự đàm phán | Cần luật sư |

|---|---|---|

| Va chạm nhẹ, không bị thương, chỉ thiệt hại tài sản | ✓ Thường tự làm được | — |

| Bị thương nhẹ, điều trị xong trong 1–2 tháng | ✓ Có thể tự làm | — Nhưng nên tư vấn một lần |

| Bị thương vừa, cần điều trị 3+ tháng | Rủi ro cao | ✓ Nên có luật sư |

| Bị thương nặng, nhập viện, phẫu thuật | ✗ Không nên tự làm | ✓ Bắt buộc |

| Bảo hiểm từ chối claim hoặc đổ 100% lỗi cho bạn | ✗ Không nên tự làm | ✓ Bắt buộc |

| Đối phương không có bảo hiểm (claim UM/UIM) | Phức tạp | ✓ Nên có luật sư |

| Tai nạn có tranh chấp về lỗi | ✗ Không nên tự làm | ✓ Bắt buộc |

Tự đàm phán vs. có luật sư: Nghiên cứu cho thấy người có luật sư đại diện thường nhận settlement cao hơn 3–4 lần so với người tự đàm phán, ngay cả sau khi trừ phí luật sư (thường 33%). Lý do: luật sư biết con số nào bảo hiểm sẽ chấp nhận, và có leverage là khả năng đưa ra tòa mà bảo hiểm không muốn.

Luật Sư Bảo Hiểm Tai Nạn Xe: Khi Nào Cần Và Cách Đòi Bồi Thường Đúng Tại California

7. Câu Hỏi Thường Gặp

+ Tôi đã nhận tiền tạm ứng từ bảo hiểm — có tiếp tục đòi thêm được không?

Phụ thuộc vào loại giấy tờ bạn đã ký. Nếu chỉ nhận “advance payment” mà chưa ký “release” đầy đủ — bạn vẫn có thể tiếp tục đàm phán phần còn lại. Nếu đã ký release đầy đủ, rất khó mở lại trừ khi có bằng chứng bị lừa hoặc ép buộc. Kiểm tra lại giấy tờ đã ký và tư vấn luật sư ngay.

+ Bảo hiểm nói hết hạn offer — có đúng không?

Bảo hiểm có thể đặt thời hạn cho một offer cụ thể, nhưng deadline này không có nghĩa là case của bạn hết hạn. Bạn vẫn có 2 năm theo statute of limitations để kiện ra tòa. Đừng để “deadline” của bảo hiểm áp lực bạn ký sớm.

+ Nếu tôi ký settlement rồi mới phát hiện chấn thương nặng hơn — có làm gì được không?

Rất khó. Một khi đã ký full release, đó là thỏa thuận ràng buộc pháp lý. Ngoại lệ rất hạn chế: bạn có thể thách thức nếu chứng minh được mutual mistake hoặc fraud từ phía bảo hiểm. Đây chính là lý do quan trọng nhất để không ký settlement cho đến khi điều trị hoàn tất và đạt MMI.

+ Tôi có thể đòi bồi thường từ cả bảo hiểm đối phương lẫn bảo hiểm của mình không?

Trong một số trường hợp, có. Nếu đối phương có bảo hiểm nhưng không đủ bù đắp thiệt hại, bạn có thể claim thêm từ UIM coverage của chính mình. Claim UM/UIM và claim liability là hai claim độc lập — cần xử lý đúng trình tự.

Tôi đang dùng Medi-Cal hoặc Medicare — có ảnh hưởng đến settlement không?

Có và quan trọng. Nếu Medi-Cal hoặc Medicare đã trả chi phí y tế, họ có subrogation right — quyền được hoàn lại một phần từ settlement của bạn. Nếu không xử lý đúng cách, bạn có thể bị kiện hoặc mất quyền lợi Medi-Cal trong tương lai.

Tìm hiểu thêm:

- Dịch vụ luật sư tai nạn xe California

- UM/UIM coverage là gì?

- 5 bẫy của công ty bảo hiểm sau tai nạn người Việt hay mắc

*** Nội dung bài viết chỉ mang tính thông tin giáo dục. Giá trị thực tế của từng vụ kiện phụ thuộc vào nhiều yếu tố cụ thể. Các con số ví dụ trong bài chỉ mang tính minh họa. Vui lòng liên hệ luật sư có phép hành nghề để được đánh giá chính xác tình huống của bạn.

Công Ty Bảo Hiểm Trả Thấp Hơn Thiệt Hại Thực Tế – Quyền Lợi Của Bạn Theo Luật California

Bốn điều cần nhớ trước khi đọc Bạn có quyền từ chối bất kỳ settlement

Apr

Điều Kiện Và Hồ Sơ Bảo Lãnh Cha Mẹ Sang Mỹ 2026 — Checklist Đầy Đủ

TÓM TẮT NHANH Người bảo lãnh phải là công dân Mỹ từ 21 tuổi trở

Mar

Con Cái Bảo Lãnh Cha Mẹ Mất Bao Lâu? Cập Nhật Thời Gian Chờ 2026

Câu hỏi “bảo lãnh cha mẹ sang Mỹ mất bao lâu” không có một con

Mar

Luật Sư Bảo Hiểm Tai Nạn Xe: Khi Nào Cần Và Cách Đòi Bồi Thường Đúng Tại California

Sau một vụ tai nạn xe, nhiều người Việt ở California nhận được cuộc gọi

Mar

Bảo Lãnh Cha Mẹ Sang Mỹ 2026: Hướng Dẫn Toàn Diện Cho Người Việt

📋 TÓM TẮT NHANH THÔNG TIN BÀI VIẾT Con là công dân Mỹ mới có

Mar

Bị Tai Nạn Xe Nhưng Không Có Giấy Tờ Cư Trú: Quyền Lợi Của Bạn Tại California [2026]

Đây có thể là nỗi sợ lớn nhất của bạn: bị tai nạn xe, bị

Mar