Bạn vừa bị tai nạn xe ở California, đối phương gây lỗi nhưng lại không có bảo hiểm. Tình huống này cực kỳ phổ biến và gây hoang mang cho nhiều người Việt. Bạn có quyền được bồi thường, nhưng từ đâu? Ai sẽ trả tiền sửa xe, chi phí y tế và thu nhập mất mát của bạn?

Theo Insurance Information Institute, khoảng 16-17% tài xế California không có bảo hiểm — cao hơn mức trung bình toàn quốc (14%). Với khoảng 27 triệu tài xế tại California, điều này có nghĩa bạn có thể gặp 4.5 triệu người lái xe không bảo hiểm trên đường bất cứ lúc nào.

1. Thực Trạng Tài Xế Không Bảo Hiểm Tại California

Tỷ Lệ Tài Xế Không Bảo Hiểm:

| Thống Kê | Số Liệu |

| Tỷ lệ uninsured drivers California | 16-17% |

| Số lượng ước tính | ~4.5 triệu người |

| Xếp hạng toàn quốc | Thứ 11 cao nhất |

| Tỷ lệ trung bình toàn quốc | 14% (2022) |

Nguồn: Insurance Research Council (IRC) 2023, Insurance Information Institute

2. UM/UIM Coverage Là Gì? Tại Sao Quan Trọng?

+ Định Nghĩa UM và UIM

UM (Uninsured Motorist Coverage) bảo vệ bạn khi bị tai nạn với tài xế KHÔNG có bảo hiểm hoàn toàn, bao gồm cả trường hợp hit-and-run (đâm xe bỏ chạy) khi không xác định được đối phương.

UIM (Underinsured Motorist Coverage) bảo vệ bạn khi đối phương có bảo hiểm nhưng không đủ để chi trả toàn bộ thiệt hại của bạn.

+ UM/UIM Chi Trả Những Gì?

| Loại Chi Phí | UM/UIM Coverage |

| Chi phí y tế | ✅ Bệnh viện, phẫu thuật, vật lý trị liệu |

| Thu nhập mất mát | ✅ Lương khi không đi làm được |

| Đau đớn và khổ sở | ✅ Pain and suffering |

| Chi phí tang lễ | ✅ Trong trường hợp tử vong |

| Thiệt hại xe | ⚠️ Chỉ khi có UMPD coverage riêng |

⚠️ LƯU Ý QUAN TRỌNG

Theo California Insurance Code §11580.2, nếu bạn không ký văn bản từ chối UM/UIM, luật California mặc định bạn CÓ coverage này. Kiểm tra policy của bạn ngay!

Mức Coverage Khuyến Nghi

| Mức Coverage | Khuyến Nghị |

| Tối thiểu 2025 | 30/60 ($30,000/người, $60,000/vụ) |

| Khuyến nghị ⭐ | 100/300 ($100,000/người, $300,000/vụ) |

| Lý tưởng | 250/500 ($250,000/người, $500,000/vụ) |

Luật Bảo Hiểm Xe California 2025: Thay Đổi Mới Người Việt Cần Biết

3. Quy Trình Xử Lý Khi Đối Phương Không Bảo Hiểm

Bước 1: Tại Hiện Trường Tai Nạn

- Gọi 911 nếu có người bị thương

- Lấy thông tin đối phương (tên, địa chỉ, số điện thoại, bằng lái)

- Chụp ảnh hiện trường, thiệt hại xe, thương tích

- Ghi nhận thông tin nhân chứng

- Yêu cầu police report — Rất quan trọng khi đối phương không bảo hiểm!

- ĐỪNG nói gì có thể bất lợi cho bạn

Bước 2: Trong 24-48 Giờ Đầu

- Đi khám bác sĩ — Dù bạn cảm thấy “ổn.” Nhiều chấn thương xuất hiện sau vài ngày

- Báo cáo tai nạn cho DMV — Bắt buộc nếu thiệt hại trên $1,000 hoặc có thương tích

- Liên hệ công ty bảo hiểm CỦA BẠN — Mở claim UM/UIM ngay

- Giữ tất cả biên lai y tế, hóa đơn, giấy nghỉ làm

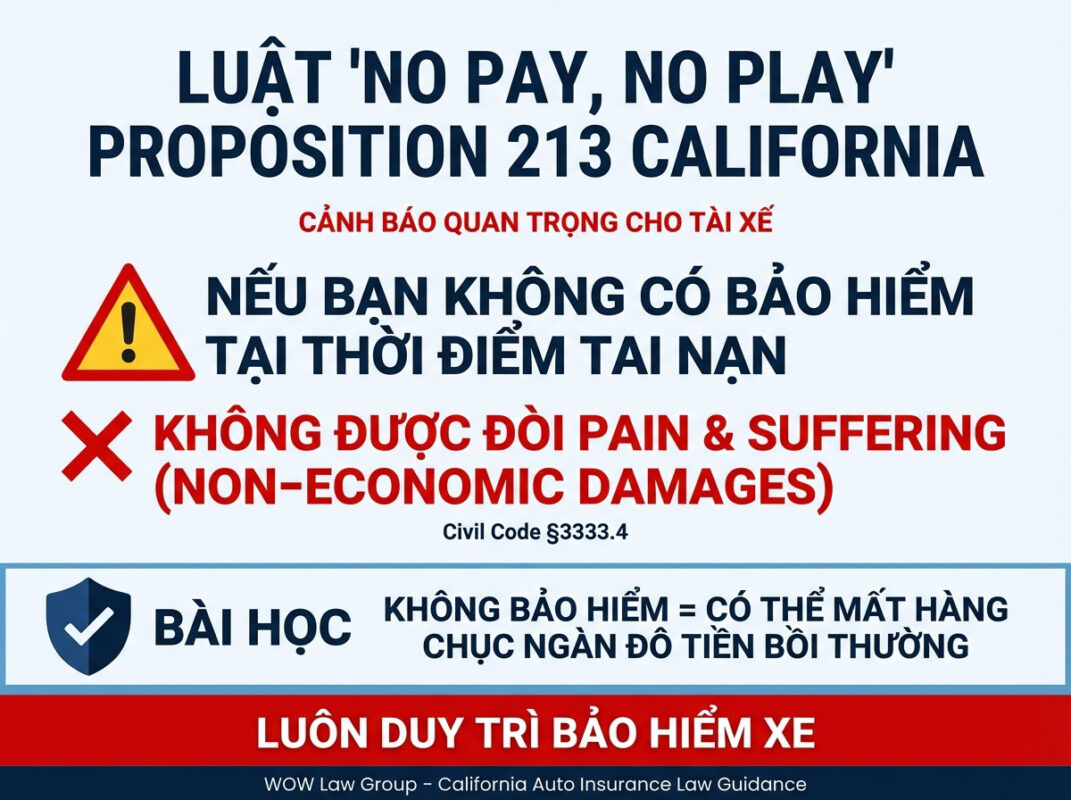

4. Luật “No Pay, No Play” — Proposition 213

⚠️ CẢNH BÁO — Proposition 213 (Civil Code §3333.4)

Nếu BẠN không có bảo hiểm vào thời điểm tai nạn, bạn KHÔNG ĐƯỢC đòi bồi thường non-economic damages (đau đớn, khổ sở, stress…) ngay cả khi bạn không có lỗi.

BÀI HỌC: Luôn duy trì bảo hiểm xe! Việc không có bảo hiểm có thể khiến bạn mất hàng chục ngàn đô la tiền bồi thường pain and suffering.

+ Ngoại Lệ Quan Trọng của Prop 213

Prop 213 KHÔNG áp dụng trong các trường hợp sau:

- Hành khách trong xe không bảo hiểm (họ vẫn được đòi đầy đủ)

- Đối phương bị kết tội DUI — Bạn được đòi non-economic damages

- Tai nạn trên đường tư nhân (private property)

- Bạn lái xe của người khác mà người chủ không bảo hiểm (lỗi của chủ xe)

5. Câu Hỏi Thường Gặp

+ Hỏi: Tôi có UM/UIM coverage không? Làm sao biết?

- Đáp: Kiểm tra declarations page của policy bảo hiểm xe. Theo California Insurance Code §11580.2, nếu bạn không ký văn bản từ chối, bạn mặc định CÓ UM/UIM coverage. Gọi công ty bảo hiểm để xác nhận.

+ Hỏi: Bao lâu thì nhận được tiền bồi thường từ UM claim?

- Đáp: Từ 3-12 tháng, tùy thuộc vào mức độ phức tạp của vụ tai nạn, thời gian điều trị y tế, và có cần arbitration hay không.

+ Hỏi: UM claim có làm tăng premium bảo hiểm của tôi không?

- Đáp: Theo lý thuyết, không nên vì bạn không có lỗi. Tuy nhiên, một số công ty bảo hiểm có thể xem xét lịch sử claim khi gia hạn policy. Kiểm tra với công ty bảo hiểm của bạn về chính sách cụ thể.

+ Hỏi: Thời hiệu để mở UM claim là bao lâu?

- Đáp: 2 năm từ ngày tai nạn (California Code of Civil Procedure §335.1). Tuy nhiên, nên mở claim càng sớm càng tốt để bảo vệ bằng chứng.

Bị Ticket Không Bảo Hiểm California: Phạt Bao Nhiêu và Cách Xử Lý

Lưu ý: Thông tin trong tài liệu này nhằm mục đích giáo dục và không thay thế tư vấn pháp lý chuyên nghiệp. Mỗi trường hợp khác nhau — vui lòng tham khảo luật sư có giấy phép để được tư vấn cụ thể cho tình huống của bạn. Cập nhật: Tháng 2/2026

“No Pay, No Play” California: Lái Xe Không Bảo Hiểm Bị Mất Quyền Bồi Thường

Nhiều người Việt tại California tiết kiệm tiền bằng cách không mua bảo hiểm xe,

Mar

UM/UIM Coverage Là Gì? Tại Sao Người Việt California Cần Phải Có

Bạn đang lái xe trên đường ở California, tuân thủ mọi luật giao thông, và

Mar

5 Bẫy Của Công Ty Bảo Hiểm Sau Tai Nạn Xe Mà Người Việt Hay Mắc

Bạn vừa bị tai nạn xe. Chưa kịp hết hoảng loạn thì điện thoại đã

Mar

7 Tiêu Chuẩn “Vàng” Khi Chọn Văn Phòng Luật Uy Tín Người Việt

Chú Minh ở Garden Grove đã mất $12,000 và 4 năm chờ đợi vì tin

Mar

Thẻ Vàng (Gold Card) Trump Là Gì – Khác Gì Thẻ Xanh?

Thời gian gần đây, cộng đồng người Việt xôn xao về “thẻ vàng” của Tổng

Mar

Lăn Tay Xong Bao Lâu Có Thẻ Xanh? (Cập Nhật 2/2026)

Sau khi đi lăn tay tại văn phòng USCIS, nhiều người Việt hỏi: “Vậy bao

Mar